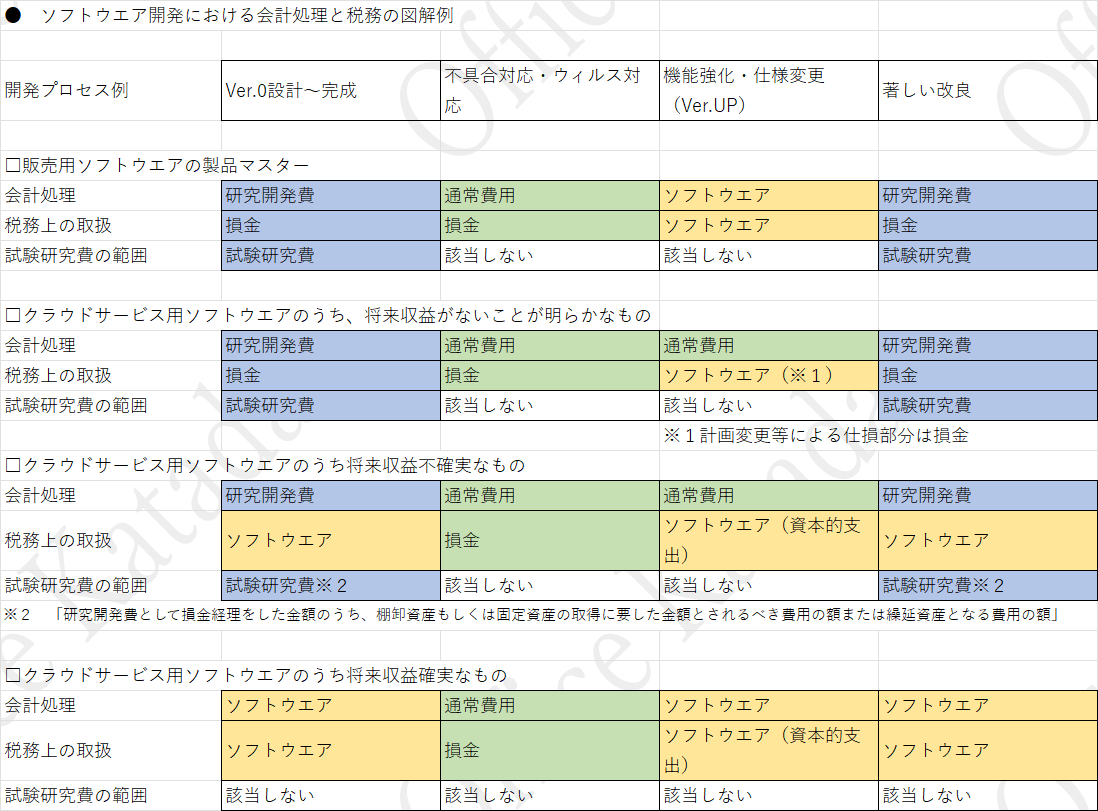

ソフトウエア開発にかかる税務は、令和3年税制改正により税務上の取扱いが明確になった面がある。

ただし、難解な側面があることから、ソフトウエアの目的別及び開発段階別に会計処理及び税務を図示する。

なお、一般的な例を示したものであり、実務への適用にあたっては、顧問の税理士と協議の上、処理願いたい。

参考

国税庁 令和3年6月25日付課法2-21ほか1課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/210625/

経済産業省 「研究開発税制の概要と令和3年度税制改正について」35頁

https://www.meti.go.jp/policy/tech_promotion/tax/R4gaiyov2.pdf